Какие правила рефинансирования ипотеки в 2020 году в Сбербанке для физических лиц? Какие шаги мне нужно предпринять, чтобы рефинансировать ссуду от внешней компании? С такими вопросами часто сталкиваются заемщики. Часто Сбербанк предлагает более низкие процентные ставки, чем другие кредитные организации, поэтому рефинансирование — верный способ выйти из сложной ситуации. В частности, этот вариант применяется, когда досрочная ссуда подвержена риску дефолта из-за невыполнимых ежемесячных платежей.

Достоинства и недостатки рефинансирования

Это заманчивое предложение пересмотреть существующую ипотеку по более низкой процентной ставке, чем первоначальная. В этом, несомненно, есть свои преимущества.

- Это действие может облегчить семейный бюджет за счет уменьшения ежемесячного платежа по кредиту.

- Передача ипотеки в Сбербанк для корпоративных пользователей дает несколько преимуществ, связанных с экономией при переводе в другой банк.

- Процентная ставка по ипотеке ниже, а в некоторых случаях выгоднее рассчитываться.

- Можно объединить несколько финансовых продуктов и заплатить одну сумму.

- Помимо очевидных преимуществ рефинансирования ипотеки в Сбербанке, следует отметить, что такой выбор не всегда положительно влияет на семейный бюджет.

- Хотя процентная ставка может быть ниже, срок погашения может быть больше, чем раньше.

- Комбинируя ипотеку с другими предложениями ссуды, помните, что в текущем графике погашения существующие ссуды будут погашены быстрее.

- Рефинансирование связано с более высокими комиссиями за дополнительные услуги, сопровождающие этот процесс.

- Утрата возможности платить проценты по вычету налога на имущество.

Несмотря на это, ипотечный кредит, переданный в Сбербанк, дает возможность значительно снизить ежемесячный платеж. По этой причине данная услуга вызывает большой интерес. Однако не каждый покупатель может воспользоваться этим предложением.

Как рефинансировать ипотеку в Сбербанке под более низкий процент

Предоставляя потенциальным заемщикам возможность пересмотреть условия ипотеки, Сбербанк предъявляет определенные требования к клиенту и объекту, подлежащему повторной сдаче в аренду.

Общие условия финансового предложения не сильно отличаются от стандартных условий. Срок рефинансирования — до 30 лет, стартовая сумма — 500 000 злотых. руб. Верхний предел суммы кредита составляет 5 миллионов рублей, при этом он не может превышать 80% от стоимости приобретаемого имущества, которое является залогом остатка долга и процентов по кредиту, подлежащих пересмотру.

Также Сбербанк может предложить до 5 других продуктов по линии рефинансирования, предоставить определенную сумму средств на любые цели. Кроме того, на погашение прочих ссуд выделяется не более 1,5 млн руб., На личные расходы — не более 1 млн руб.

Один пакет рефинансирования включает одну ипотечную ссуду и не более 5 других ссуд, предоставленных внешними банковскими учреждениями. Однако следует помнить, что необходимым условием для получения пересмотра ипотеки является наличие действующей ипотеки.

Клиент должен соответствовать классическим условиям. Возраст поступающего от 21 до 75 лет. Документы, подтверждающие доход и официальную занятость, с текущим стажем 6 месяцев или более за последние 5 лет.

Условия ипотечного кредита от другого финансового учреждения имеют свои особенности. Заложенная недвижимость должна быть оформлена надлежащим образом, кроме того, она должна быть передана в залог бывшему кредитору и передана Сбербанку в течение двух месяцев. Если дом строится, в залог используется имеющаяся квартира.

По существующей ссуде не может быть никаких просроченных платежей за предыдущий год. Ипотечный кредит не может быть заключен ранее, чем за 6 месяцев до даты рефинансирования, а договор должен быть заключен не менее чем на 3 месяца. Пакет для доработки необходимо подать по месту вашего жительства и в регионе, соответствующем месту нахождения вашей предыдущей ссуды.

Как оформить рефинансирование в Сбербанке

Годовые ставки рефинансирования от Сбербанка в 2020 году составляют 9-10% годовых. Кроме того, процентная ставка по существующему кредиту снижается в несколько этапов в процессе рефинансирования. Чтобы рефинансировать ипотеку в другом банке, вы должны сначала проверить, соответствует ли она всем условиям. Затем подайте документы на ипотеку, которую вы оформили ранее.

Мы получаем ответ от второго финансового учреждения о проверке кредита как можно скорее, потому что решение основывается на том, выполнил ли клиент свои обязательства по предыдущему соглашению. Однако есть и отрицательные решения по таким заявлениям. Отрицательный ответ может быть результатом неудовлетворительной кредитоспособности или судимости. Недавние ипотечные кредиты не учитываются при перевыпуске. Если заемщик теряет доход или имеет иждивенца, маловероятно, что заем будет предоставлен. Кроме того, источником могла быть новая работа или короткий стаж работы. Следует учитывать, что квартира, которая ранее соответствовала требованиям для получения кредита по условиям предыдущего банка, может не соответствовать требованиям для получения кредита в соответствии с требованиями Сбербанка.

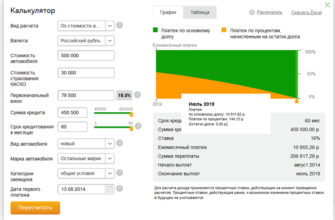

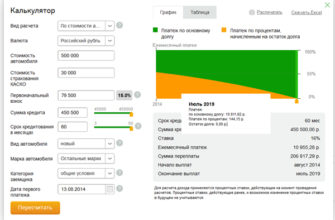

Сбербанк предлагает потенциальным клиентам возможность получить кредит на самых выгодных условиях среди других учреждений. Прежде чем подать заявку на рассмотрение и получить ответ, вы можете зайти на официальный сайт банка и воспользоваться специальной услугой.

Онлайн-калькулятор позволит рассчитать сумму будущего кредита. Узнайте, как изменится ваш ежемесячный платеж и какую выгоду вы получите. И узнайте, насколько увеличится общая сумма ваших переплат. Это также позволяет составить первоначальный график погашения рефинансированного кредита и указать дату истечения срока действия контракта.

Если у вас есть ипотека в каком-либо финучреждении и ряд дополнительных кредитов, рефинансирование Сбербанка станет отличным вариантом разгрузить семейный бюджет. Рассчитайте свою выгоду с помощью онлайн-калькулятора и обратитесь в отделение Сбербанка для получения дополнительной информации. Вас проконсультируют, составят расчеты и примут заявку на рефинансирование.