Кредиты физическим лицам всегда востребованы на рынке кредитных услуг, и, как всегда, Сбербанк находится в авангарде. Это связано с тем, что, независимо от требований к потенциальным заемщикам, банковская организация предоставляет наиболее привлекательные условия при относительно небольшой переплате. В этой статье мы рассмотрим, какие предложения доступны в продуктовой линейке потребительского кредитования Сбербанка в 2021 году и каковы их процентные ставки.

- Процентная ставка по потребительскому кредиту в Сбербанке на сегодня

- Без залога

- С привлечением поручителей

- Деньги для личного подсобного хозяйства

- Кредит военнослужащим

- При предоставлении залоговой недвижимости

- Рефинансирование займа

- Потребительский займ для обладателей зарплатной карты Сбербанка

- Расчет потребительского кредита в Сбербанке

Процентная ставка по потребительскому кредиту в Сбербанке на сегодня

В текущем, 2021 году, кредитная организация предлагает физическим лицам 5 продуктов из своей линейки потребительских кредитов. У каждого из них есть особые условия вознаграждения для разных пользователей. Банк предлагает вариант получения ссуды с залогом или без, а также возможность рефинансировать невыгодные ссуды, взятые в прошлом в других банках. Годовая процентная ставка по потребительскому кредиту зависит от различных обстоятельств и начинается с 12%, но минимальная сумма доступна только для выбранной категории клиентов.

Это текущие кредитные продукты Сбербанка для физических лиц.

Без залога

Самый простой вид кредита, который выдается в короткие сроки. Заемщик может получить до 3 млн рублей наличными на любые цели. Лимит подбирается индивидуально для каждого клиента. Сюда входит переплата по кредиту, но минимальная годовая процентная ставка составляет 12,9%.

Эти средства доступны на срок до 60 месяцев. Получить его может любой человек с гражданством Российской Федерации старше 21 года, официально трудоустроенный и способный подтвердить свой доход. Заявка рассматривается в течение 2 рабочих дней, решение оформляется отправкой сообщения на телефон. В случае положительного ответа клиент должен обратиться в отделение банка для подготовки документов.

С привлечением поручителей

Этот вариант позволяет заемщику получить большую сумму, чем получил бы стандартный заемщик, если бы клиент подал заявку на ссуду самостоятельно. Учитывается доход как основного заемщика, так и поручителя, поэтому максимальный лимит составляет 5 млн рублей.

Переплата составляет от 12,9% до 19,9% годовых. Срок возврата кредита — 5 лет. Требования к заказчику такие же, как и к представленному выше варианту. Мы получаем ответ от финансового учреждения в течение 2 рабочих дней. Также клиент должен подготовить полный список документов.

Деньги для личного подсобного хозяйства

Специальное кредитное предложение для сельскохозяйственных стимулов. Эта процедура предполагает получение ссуды из государственных денег, поэтому часть процентов покрывается государством в виде субсидии. Годовая процентная ставка составляет 17%.

Сумма кредита ограничена 1,5 млн рублей на развитие одной фермы. Контракт заключается сроком до 5 лет, требуется поддержка поручителей.

Заявление рассматривается банком, и решение выносится в течение двух рабочих дней.

Кредит военнослужащим

Предложение действительно для людей, участвующих в программе сбережений по ипотеке. Процентная ставка по кредиту составляет от 13,5 до 14,5 годовых. Доступно до 500000 рублей в год без залога и поручителей, и до 1млн. Заем нецелевой, срок погашения 5 лет.

При предоставлении залоговой недвижимости

Позволяет оформить кредит до 10 миллионов рублей на самых выгодных условиях по ставке 12% годовых. Банк готов предоставлять такие кредиты на срок до 20 лет.

Максимальный лимит зависит от уровня доходов заемщика, но не более 60% от стоимости оцениваемой квартиры. Кроме того, минимальный кредитный лимит 500 тыс. Руб.

Рефинансирование займа

Люди, у которых есть кредиты в других банках, могут попросить у Сбербанка их рефинансирование. Кроме того, вы можете оформить ипотечный кредит и еще 4 кредитных продукта по одному продукту, а также подать заявку на получение средств на любые цели. Годовая процентная ставка начинается с 13,5%. Доступный верхний предел — 3 миллиона рублей.

Краткий обзор потребительских кредитов Сбербанка и годовых процентных ставок в 2020 году поможет вам разобраться в выборе продуктов. Подробная информация доступна удаленно на сайте банка.

Потребительский займ для обладателей зарплатной карты Сбербанка

Корпоративные клиенты относятся к числу привилегированных заемщиков с точки зрения получения вознаграждения по пластику Сбербанка. Пользователь заработной платы может использовать все предложения банка.

Однако есть ряд льгот в отличие от других заемщиков:

- Подача заявки в любом отделении банка, независимо от места жительства;

- Подача заявления без поручителей и справок только на основании общегражданского паспорта, в связи с тем, что в банке есть все необходимые данные и все финансовые операции осуществляются внутри банковской организации;

- Банк отвечает в течение 2 часов с момента подачи заявки;

- Минимальная годовая процентная ставка в пределах, установленных финансовым учреждением.

Сбербанк предоставляет корпоративным клиентам все условия для получения кредитов на наиболее выгодных условиях, поскольку такие заемщики относятся к группе безрисковых заемщиков. В случае неуплаты или просрочки платежей финансовое учреждение может в любое время приостановить операции на счетах клиента до тех пор, пока проблема не будет устранена.

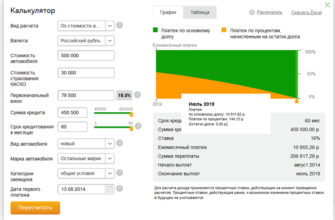

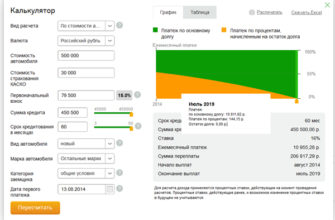

Расчет потребительского кредита в Сбербанке

Все продукты, опубликованные на сайте банковского учреждения, имеют собственный калькулятор, позволяющий заранее производить расчеты по каждому предложению. Специальная форма для ввода данных и выдачи результата находится на вкладке с подробной информацией о каждом тарифном плане.

Для получения результата нужно ввести желаемую сумму, срок кредита и примерную процентную ставку. Более того, калькулятор не только рассчитывает необходимую сумму, но и предлагает сумму кредита заемщику, исходя из уровня его доходов.

Следует отметить, что вся эта информация носит ориентировочный характер и отличается от окончательных условий кредитного договора. Это связано с тем, что кредитный лимит и годовая процентная ставка устанавливаются банковским учреждением индивидуально.